在 20 世纪初,投资于烟草公司的一美元在今天将价值超过 700 万美元——一个多世纪以来的年复合回报率超过 14%。没有其他东西能接近。

但现在,随着 ESG 影响力的提升,愿意投资该行业的可用资金数量不断减少,而控制着数万亿美元的大型金融机构正在引领这场反抗。随着避免罪恶股的新规定,他们卖出了价值数十亿美元的相关股票,将价格推低至显着较低的倍数。

随着投资者的兴趣和情绪极低,公众非常清楚易燃产品对健康的影响,政府纷纷采取严厉监管措施。头条新闻和权威人士不断吹捧烟草业注定要失败。

他们是正确的吗?

我不这么认为,而且我相信有令人信服的数据可以解释原因。在这篇文章中,我的目标是澄清一些事情:

- 香烟是否已成为过去?

- 新一代尼古丁产品

- 伟大的再烟化

- 利益相关者的观点

- 未来的增长和盈利能力

香烟是否已成为过去?

香烟价格便宜、易于制造、利润高、可靠,拥有庞大的潜在市场,并能创造忠诚的回头客。它们几乎是完美的产品。但是有一个明显的缺陷。众所周知,使用易燃产品的健康后果不仅对用户不利——对于生产商而言,还有一个明显的不利因素是,最热心的客户平均寿命较短,因此无法继续购买该产品。

那么香烟会消失吗?

不。

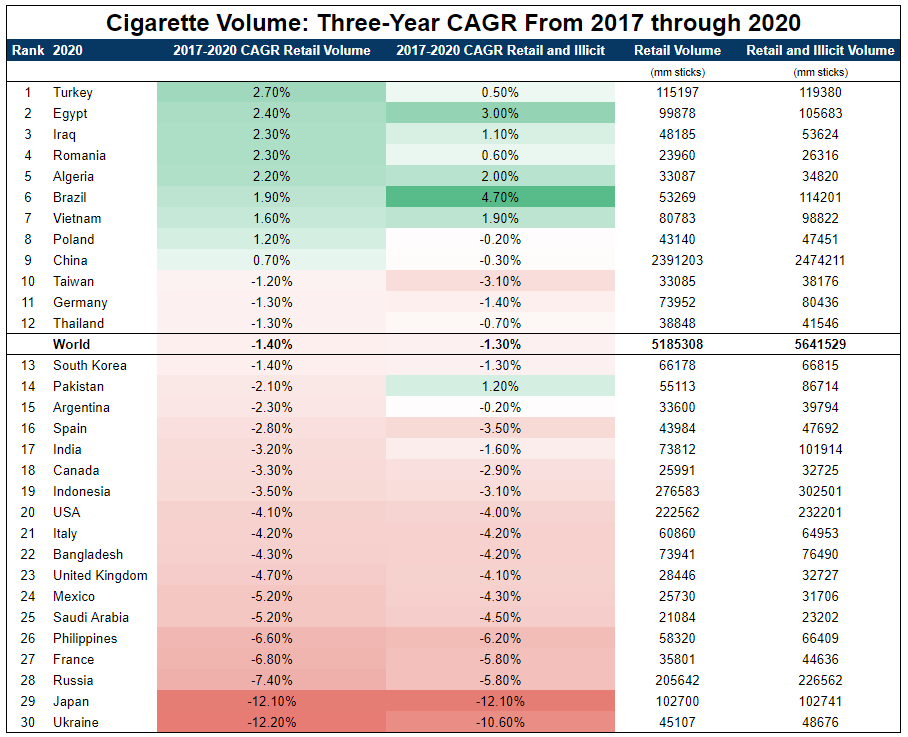

香烟将成为过去,但还没有——销量下降的速度并没有人们想象的那么快。

零售额不包括非法贸易,也不包括本地制造或非机器制造的产品,例如比迪斯/比迪斯(印度)和 papirosy(俄罗斯)。

这些数字是针对 2017-2020 年的,预计会出现波动。例如,尽管之前经历了更大幅度的下降,但 COVID 封锁增加了许多国家的销量,而其他国家则经历了加速下降。此外,2022 年上半年对美国(最赚钱的个别国家之一)的销量产生了显着影响,估计总销量同比下降 7.5%,这主要是由于天然气价格上涨导致减少购买旅行。

但即使销量下降也不是灾难性的。价格上涨在很大程度上抵消了卷烟销量的下降,从而实现了持续的、经常增长的盈利能力。我相信主要运营商将继续从他们的卷烟品牌中获得可观的回报。但最终,那次游行将结束。

话虽如此,这只是大局的一部分。

新一代尼古丁产品

在过去十年中,我们看到了 RRP(降低风险的产品),例如 ENDS(电子尼古丁输送系统,vapes)、加热烟草产品(HTP,也称为 HNB,或加热不燃烧)和烟草-免费尼古丁袋(TFNP,也称为MONP,现代口服尼古丁袋)进入市场。

ENDS 是不可燃的电池供电设备,可加热尼古丁液体(其基础通常是丙二醇或植物甘油)以产生气溶胶,然后将其吸入。

HTP 是电池供电的系统,通过加热烟草产生含尼古丁的排放物。至关重要的是,HTP 加热但不燃烧烟草,与卷烟相比,这被认为使用户接触到的有害和潜在有害成分 (HPHC) 更少。

TFNP 是通常由植物纤维制成的小型口腔袋,含有不含烟草的尼古丁、水和调味剂。与传统的蘸酱不同,口服尼古丁袋不需要用户吐口水,也不会弄脏牙齿或有气味,这意味着它们可以完全独立使用。

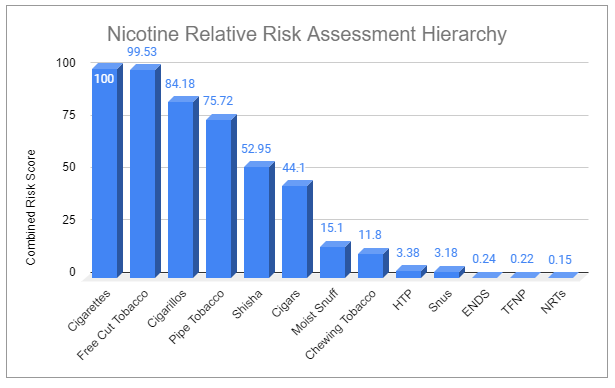

虽然研究永无止境,但科学界和许多政府的大部分人在很大程度上同意这些产品比香烟等易燃产品更安全。

伟大的再统一化

有人在创造短语re-nicotization时击败了我,但我很高兴接受它。我在这里第一次听到这个词。思考过程很简单,并且遵循以下原则:

- 从历史上看,人类接受物质是为了增强/改变他们的想法和感受。

- 对吸烟对健康的负面影响的认识与某些法规相结合,正在降低吸烟率。

- 如果人们可以轻松获取尼古丁,同时避免许多健康问题和社会耻辱,会发生什么?

如果您断定尼古丁的使用会增加,那您是对的。

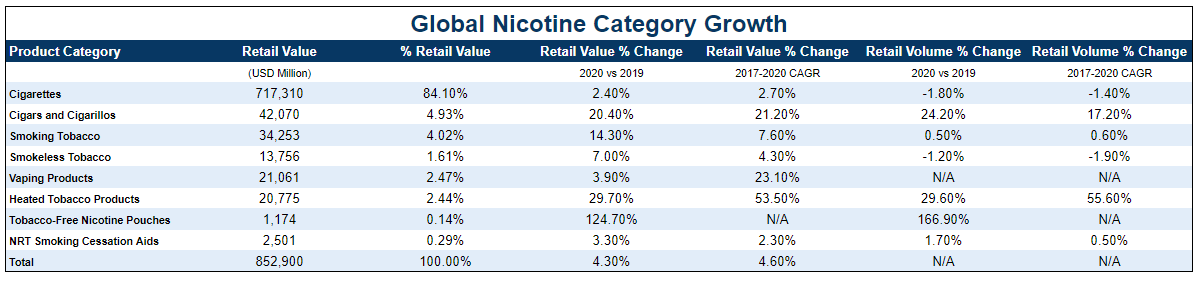

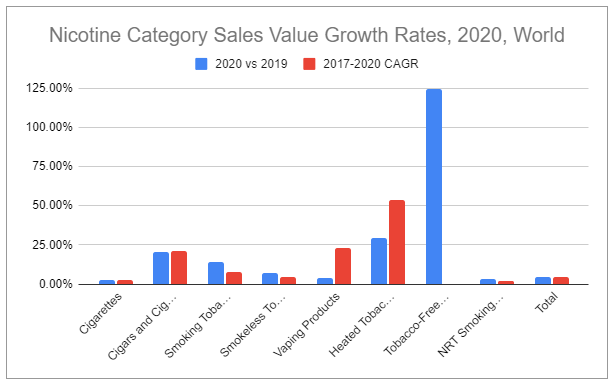

看上面的全球数据,有两点应该很突出:

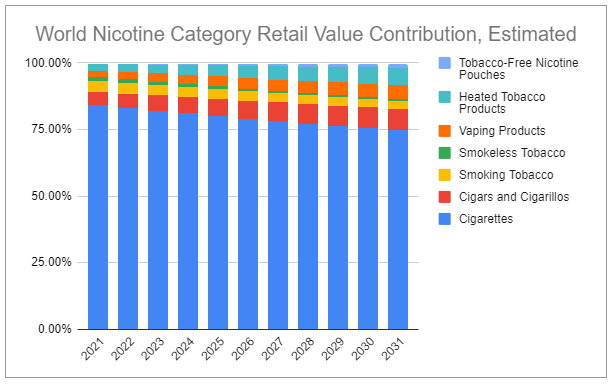

- 虽然香烟和无烟烟草(嚼烟、鼻烟等)等传统产品的数量正在减少,但所有其他尼古丁产品的数量都在不同程度地增长。

- 每个尼古丁产品部分的总零售价值都在增长。

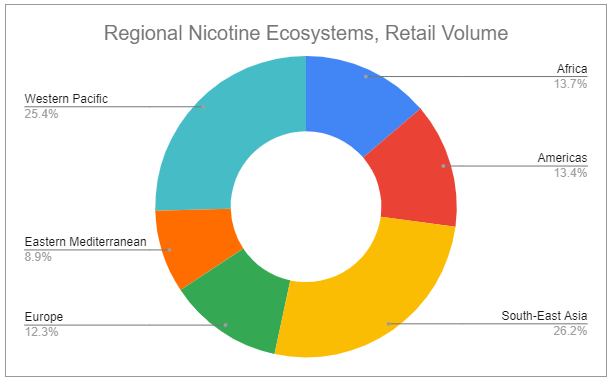

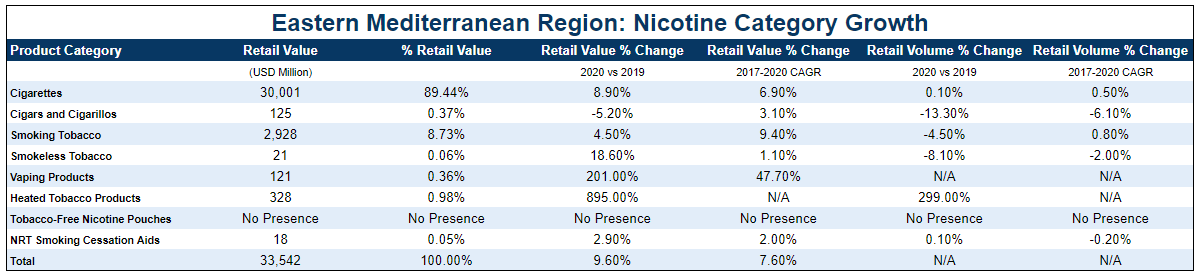

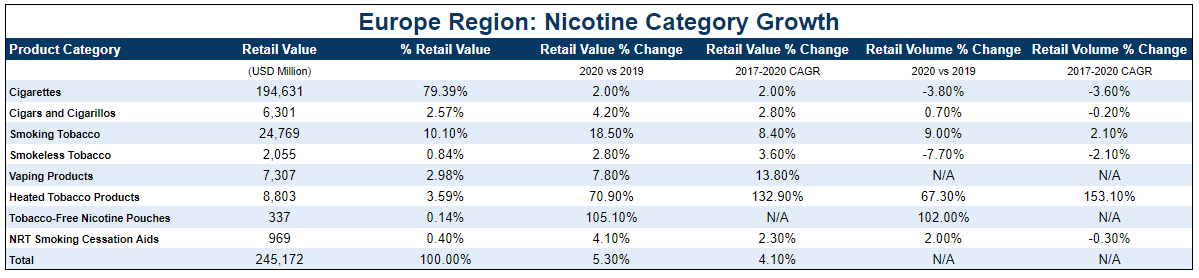

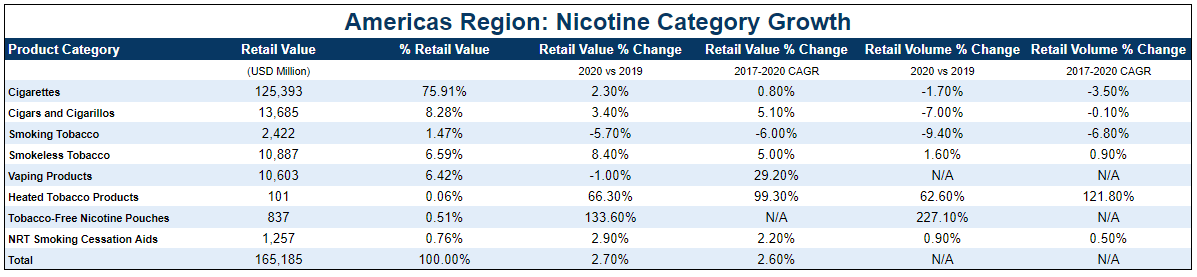

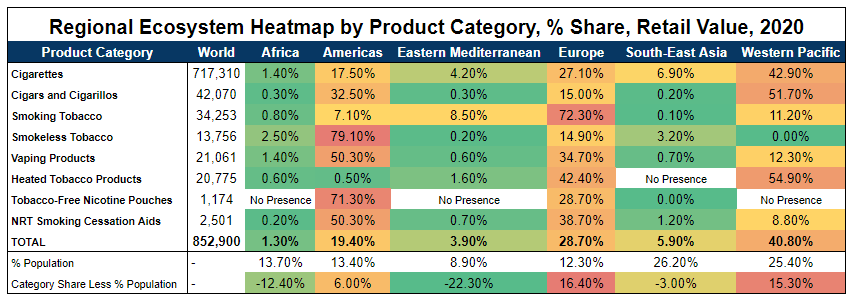

这令人震惊,但值得深入挖掘。以下是区域细分,根据 WHO 分类划分区域:

有几点需要注意:

- 中国烟草总公司 (CNTC) 是世界上最大的卷烟生产商,主要服务于庞大的中国国内市场。中国也是雪茄需求的不成比例的驱动力,CNTC 负责销售全球近一半的卷烟,但它是一家国有控股实体。

- 美洲和欧洲在几乎所有类别中的价值份额最高。

- 非洲的总人口与美洲和欧洲相似,但就整体零售价值而言,非洲是迄今为止最小的地区,仅占零售总额的 1.3%。

- 上述数据包括印度 2019 年的电子烟禁令,以及 2020 年 Covid 封锁期间南非对烟草产品销售实施为期 5 个月的全面禁令等因素。

- 鼻烟是一种口腔烟草产品,已经存在了几个世纪。相对而言,研究表明它甚至比 HTP 危害更小,但被归类为无烟烟草,其中包括其他高风险的传统产品。

此外,请记住,如前所述,整体零售销售数据不包含非法贸易或包括本地制造的非机器制造产品,例如比迪斯/比迪斯(印度)或 papirosy(俄罗斯)。不过,奇怪的是,这些数据确实包括工厂制造的手卷丁腈橡胶,这是印度尼西亚的主要产品类别。

考虑到所有这些,上述数据中有一些令人兴奋的东西,在重新可视化之前很难看到。下面看一下加热烟草产品 (HTP) 和无烟尼古丁袋 (TFNP) 的近期增长率:

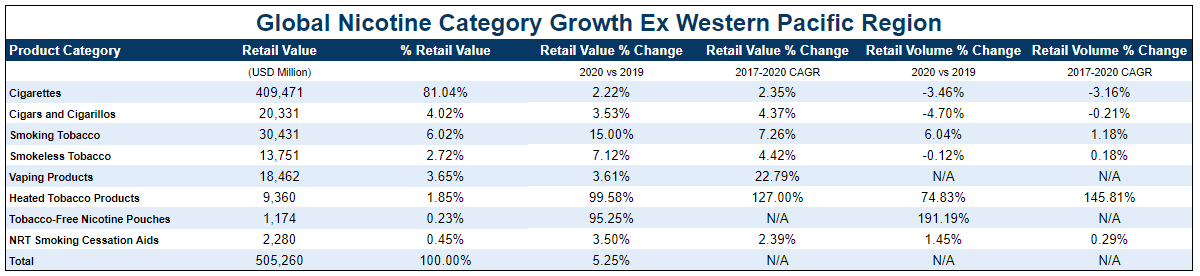

诚然,HTPs 和 TFNPs 仍然相对较新,因此这种增长是从小基数开始的。话虽如此,未来的跑道似乎是巨大的。至关重要的是,主要生产商花了数年时间优化这些新产品、扩大生产规模、与监管机构合作,并经历了映射分销、吸引零售商参与和提高消费者意识的艰苦物流环节。但这一切开始融合在一起。有关其他上下文,请参见下表。HTP 在欧洲和西太平洋以外的地区几乎为零。TFNPs 在美洲和欧洲以外没有存在,电子烟也是类似的。因此,这些产品不仅在小型基地迅速增长,而且世界上大部分地区都是一个几乎未开发的市场。

利益相关者的观点

让我们简要回顾历史,并记住尼古丁是多么不可阻挡。正如我在之前的文章中所说:

在 17 世纪早期的俄罗斯,烟草被禁止,因为烟雾与邪灵有关。结果,如果你被抓到吸烟,你会受到一种可爱的惩罚,比如撕开你的鼻孔、割掉嘴唇,或者(通常)致命的鞭刑。俄罗斯并非孤军奋战。在奥斯曼帝国和中国,处决也是一种常见的惩罚。而波斯,为了风格点,会把熔化的铅倒在罪犯的喉咙里。更人道的日本会简单地监禁吸烟者并没收他们的所有财物。

如果使用死亡威胁的君主和独裁者无法阻止烟草的使用,那么今天的进步民主政体和共和国会变得更好吗?简单地说,没有办法把精灵放回瓶子里。这并不是说我们不应该管制烟草和尼古丁,也不是说所有历史管制都是对的或错的。相反,为进一步阻止未成年人获取和使用烟草和尼古丁的监管而欢呼似乎最实际,同时为成年消费者提供充足的信息、资源和选择以做出明智的选择。

政府已在很大程度上从禁止主义策略转向健康教育和税收方法以遏制使用。在此过程中,他们无意中沉迷于烟草提供的消费税收入。考虑到这一点,让我们考虑一下这里的主要利益相关者:

- 消费者

- 政府

- 生产企业

每个人都可能对齐:

- 消费者应该能够以各种 RRP 形式获得更安全的尼古丁。

- 随着对这些产品的认识的传播,它们获得了社会的认可。

- 世界各国政府开始采取减少危害的策略,努力将吸烟者转向 RRP,*尽管这方面有明显的例外,例如印度在 2019 年禁止所有电子烟,而美国 FDA 声称专注于减少危害,但最近采取了可能会促使人们重新吸食香烟的行动。

- 为了激励吸烟者转向 RRP,政府可能会以低于卷烟的税率对此类产品征税。

- 为了确保安全性和有效性,政府为新的尼古丁产品设置了严格的监管障碍,花费了大量的时间和金钱,这限制了新进入该领域的人。

- 缺乏重大竞争,加上可燃产品消费税和 RRP 之间的差异,可以使 RRP 对消费者来说更便宜,对生产者来说也可能更有利可图。

- 用香烟代替有效的 RRP 应该可以为用户带来更长、更健康的生活,并最终提高 CLV。

这些观点非常简单,这意味着一些政府的无能可能会想方设法把它搞砸。即使是目前,世界卫生组织似乎也在阻止 RRP 的扩散,并指出 HTP 等新产品应按照传统可燃产品征税,尽管 RRP 是抑制卷烟消费的一种非常有效的方法。尽管值得记住的是,任何针对 RRP 的不利政策都可能会减少卷烟销量的减速。这种类型的保护绝缘部分是我奥驰亚论文背后的驱动力。

未来的增长和盈利能力

自去年公布的有关品类增长率的 2017-2020 年全球参考数据以来,总体趋势受到的影响微乎其微。但是,还有一些额外的考虑因素需要权衡。仅举几例:

- 货币汇率的变化。

- 各个司法管辖区有关产品许可、生产和进口的监管变化。

- 消费税修改。

- Covid“重新开放”。

- 世界各地的收入差距影响消费者购买不同产品的能力。

- 不同的文化可能或多或少地接受新产品。

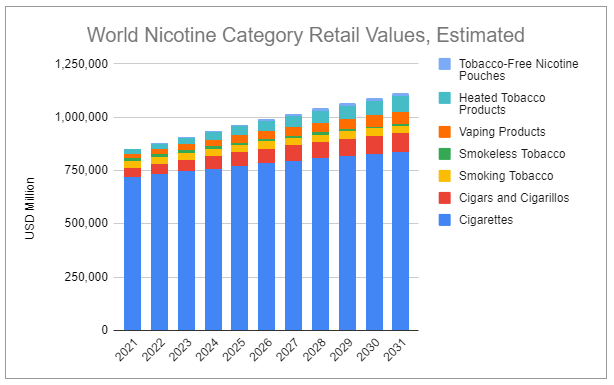

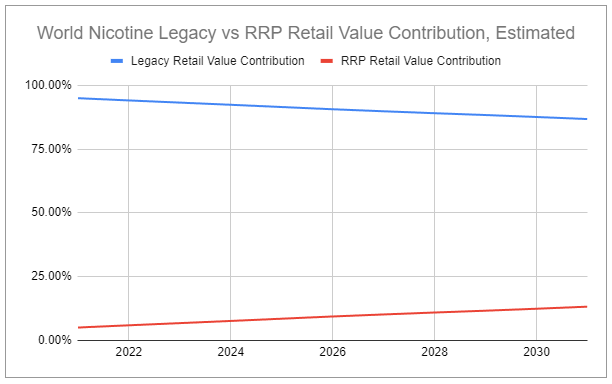

试图将这些考虑因素考虑在内是很困难的。使用全球数据,软化持续的卷烟定价能力,并对高增长 RRP 类别的持续但减速增长进行建模,结果如下所示:

上面的图表显示了整个 2031 年的总零售价值保持 2.75% 的复合年增长率,值得注意的是,同期 RRP 的复合年增长率为 13.13%。但这些图表只传达零售价值,而不是盈利能力。如前所述,随着 RRP 占据更大份额并且可能以相对于卷烟更低的税率征税,盈利能力应该会稳步提高。尤其如此,因为这些图表都没有完全捕捉到其他东西:再次,改善的相对健康应该有意义地增加 CLV。如果以及当整体卷烟盈利能力开始下降时,建议零售价将继续作为该行业的价值创造引擎。

我宁愿避免试图变得聪明,但为了从投资者的角度合理估计类别增长,查看排除西太平洋地区的全球数据可能是有意义的。这排除了中国这个主要由国有控股公司主导的市场,以及 HTP 已经拥有超过 30% 份额的日本。这种方法并不是为了精确定位和预测未来,而是为世界其他地区提供一个(希望)更保守的估计。下图正是如此,它反映了明显的低销量和不同的增长动态,包括卷烟销量的更大幅度减速。然而,一个方面仍然是相同的:所有细分市场的零售价值一直在稳步增长。

*从投资的角度来看,如果您认为主要的烟草公司将继续剥离其在该国的利益,那么尝试隔离和排除俄罗斯的数量也是有意义的。

最后,值得一提的是世界上主要的尼古丁公司:

中国烟草总公司、英美烟草公司、菲利普莫里斯国际公司、奥驰亚集团公司、日本烟草公司、瑞典火柴 AB、Imperial Brands Plc、Gudang Garam Tbk PT、Eastern Co SAE、KT&G Corp、ITC Ltd、Swisher International Inc、 Scandinavian Tobacco Group A/S, PT Intertobacco Utama Industry, Burger Group, The, Al Fakher Tobacco Trading LLC, Pöschl Tabak Gmbh & Co KG, Al Zawrae Industrial Co, DS Group, Groupe MADAR, Shree Meenakshi Food Products Pvt Ltd, National Tobacco Co, MLP Distributors CC, JUUL Labs Inc, RELX Technology Co Ltd, Shenzhen Joye Technology Co Ltd, Shenzhen IVPS Technology Co Ltd, Shenzhen Kanger Technology Co Ltd, Shenzhen Eigate Technology Co Ltd, Flavourart srl

重要的是要记住,尽管该行业的未来可能看起来很乐观,但并非所有公司都会表现良好。他们每个人都有独特的管理、法律和资本结构、不同的优质产品和品牌、不同的货币和市场敞口、对传统和 RRP 产品的不同关注,以及无数其他因素。我已经详细地写过关于奥驰亚的文章,虽然我不会在这篇文章中深入探讨任何名称的细节,但我将在未来单独介绍更多这些名称。每件作品都是独一无二的,但它们将共同突出这样一个事实:世界一如既往地在变化,但尼古丁并没有消失,它只是在进化。我们正在见证一个巨大的转变,并正在进入一个尼古丁的新时代——所有利益相关者都将从中受益。

- 想要享受尼古丁的成年人可以以更安全的形式获取它。

- 政府仍然可以赚取重要的消费税收入,同时赋予更健康的人口权力。

烟草尼古丁公司可以进入利润丰厚的新市场。

i need this full report !please!